夫妻共同债务的认定标准(2019收藏版)

来源:衡水商会 上传时间:2019年09月23日 浏览次数:次作者:河北俱时律师事务所主任律师邵俊奇

石家庄市衡水商会副会长

夫妻共同债务问题涉及到公众的切身利益,为积极应对社会效应,回应对夫妻共同债务司法适用批判的声音,2018年1月17日,最高人民法院就夫妻共同债务问题发布了《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》,就当前司法实践中争议较大的夫妻共同债务认定问题作出较为明确的规定。本文就夫妻共同债务认定方面进行了深入探讨,以供各位同仁参考。

▌一、我国关于夫妻共同债务的相关法律规定

(一)《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》(以下简称“《解释》”)

《解释》第一条规定:夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务。作为《解释》的开篇规定,强调夫妻共同债务形成时的“共债共签”原则,且关注夫妻一方事后进行追认等属于夫妻双方共同意思表示的情况,充分彰显了对身处社会一般群体中的夫妻的保护机制,避免夫妻一方可能随时面临共同承担巨额债务的风险,具有引导民商事主体主动规范其交易行为、加强风险防范的深刻用意。

《解释》第二条规定:夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院应予支持。根本之义依然在于维护夫妻之间深厚的感情因素,双方虽是以个人名义举债,但却用于夫妻家庭共同生活,良好初衷的存在得到了法律的支持与保障。

《解释》第三条规定:夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院不予支持,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。这条规定与《解释》第一条相贯通,以合同相对性原则为视角,强调在以夫妻一方名义举债的情况下,当债务超出家庭日常生活需要范围时,尤其是大额债务,债权人如主张该债务属于夫妻共同债务的,应当承担相应的举证责任,否则由其承担举证不能的法律后果,法律贯以债权人主动权,将证明义务落在债权人身上,以此引导债权人在债务形成之前尽到充分的谨慎注意义务,促使债权人积极收集对自己有利的证据,避免事后引发纷争,从另一个角度来说,债权人应在其出借款项之前尽到充分的审查义务,其应审查借款人到期的偿付能力、消费水平、信用程度等因素,达到综合、充分审查的地步,否则当夫妻举债一方到期不能偿还债务时,而若想认定为夫妻共同债务,仅限于上述《解释》第三条规定的三种情况。

(二)最高人民法院关于适用《中华人民共和国婚姻法》若干问题的解释(二)(以下简称《婚姻法》司法解释二)

《婚姻法》司法解释二第24条规定:债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理。但夫妻一方能够证明债权人与债务人明确约定为个人债务,或者能够证明属于婚姻法第十九条第三款规定情形(夫妻对婚姻关系存续期间所得的财产约定归各自所有的,夫或妻一方对外所负的债务,第三人知道该约定的,以夫或妻一方所有的财产清偿)的除外。此可以视为是对《婚姻法》的第一个补丁。

自《婚姻法》司法解释二第24条规定出台以后,社会各界对其批判的声音不断,甚至出现致信最高人民法院请求撤销其内容的情况,为此最高院于2017年2月28日作出《婚姻法》司法解释二的补充规定,对24条进行了补充修订,增加两款内容,即“夫妻一方与第三人串通,虚构债务,第三人主张权利的,人民法院不予支持。夫妻一方在从事赌博、吸毒等违法犯罪活动中所负债务,第三人主张权利的,人民法院不予支持”。此可以视为是对《婚姻法》补丁上的补丁。

《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》的出台,一锤定音,其是对《婚姻法》司法解释二第24条推定规范的补充和完善,扭转了只要证明处于婚姻存续期间债务一律认定为夫妻共同债务的司法局面,保护了非举债夫妻一方的合法权益,增加了债权人的举证负担,是对债权人举证能力的一种挑战,债权人只有证明夫妻一方所借款项用于夫妻共同生活、共同生产经营或者举债属于夫妻双方共同意思表示的情况下,法院才能支持债权人要求夫妻双方共同承担所欠债务的主张。

▌二、夫妻共同债务的认定标准

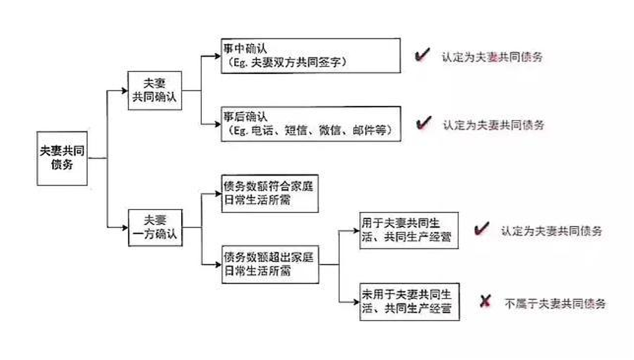

现在,《解释》就认定夫妻共同债务的基本逻辑是:夫妻双方有共同举债的意思表示的,直接按共同意思表示认定即可;无明确共同意思表示但符合日常家事代理范围则推定夫妻有共同意思表示,因为日常家事范围主要是以家庭生活开支的形式表现的,家庭生活开支的含义是为维持家庭生活正常进行及进一步提高生活水平所需的费用,是经常的和重要的日常夫妻共同财产开支,日常家事代理的范围主要包括:(1)维持共同生活的费用;⑵ 抚育子女的费用;⑶ 家庭成员所需的医疗费用;⑷ 其他日常生活所需的费用。倘若无法推定夫妻有共同意思表示进行借款的,可通过是否用于夫妻共同生活、共同生产经营来确定是否属于夫妻共同债务。

《解释》规定,夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院应予支持。

进一步对“家庭日常生活需要”进行必要的说明:最高法民一庭负责人表示,国家统计局有关调查资料显示,我国城镇居民家庭消费种类主要分为食品、衣着、家庭设备用品等八大类。家庭日常生活的范围,可以参考上述八大类家庭消费,根据夫妻共同生活的状态(如双方的职业、身份、资产、收入、兴趣、家庭人数等)和当地一般社会生活习惯予以认定。对于超出“家庭日常生活需要”的债务,就需要债权人举证证明,即如果债权人能够证明夫妻一方所负债务用于夫妻共同生活、共同生产经营,或者基于夫妻双方共同意思表示的,可以认定为夫妻共同债务,否则法院对其主张不予支持。

引用网络流行的段子来表述夫妻共同债务的认定标准:1、老公老婆共同签名=共同还债;2、老婆事后承认追认=共同还债;3、老公个人借钱为家里买日常生活用品(买菜买衣服看病等)=共同还债;4、老公名义借钱做生意--出借人需要举证用于家庭--出借人如果举证失败=老婆不要还钱。

▌三、夫妻共同债务的举证责任分配

首先,债权人对基础的债权债务关系需要尽到举证责任,例如举证《借条》、《借款协议》,并且夫妻双方均作为债务人签字,或者虽然在签订《借条》、《借款协议》时仅有夫妻一方签字,但事后夫妻另一方通过其他形式追认,例如出具《还款承诺书》等,其表示的是对夫妻另一方负有债务的认可,夫妻双方需共同向债权人承担还款责任,可以视为是债务的并行承担行为,属于应有之义。

其次,债权人仅能证明夫妻一方以个人名义负债的,但根据“家事代理制度”,(上述已对此做出详细说明)对于日常家事范围内的债务,推定为夫妻共同债务,债权人一般无需举证证明,对于债务是否属于日常家事范围,应结合夫妻共同生活的状态(如双方的职业、身份、资产、收入、兴趣、家庭人数等)和当地一般社会生活习惯予以认定;非举债配偶方如果反驳主张不属于夫妻共同债务,则需要举证证明举债人所负债务并非用于家庭日常生活、共同生产经营。

再次,对于超出日常家事范畴的债务,主要指的是夫妻一方欠付的巨额债务,原则上不作为共同债务,债权人主张属于夫妻共同债务的,需要举证证明,例如证明债务用于夫妻双方购置家庭住房等。如果债权人不能证明夫妻一方超出家庭日常生活需要所负的债务用于夫妻共同生活、共同生产经营,则不能认定为夫妻共同债务。新司法解释(《解释》)与过去的司法政策相比,对司法实践影响最大的变化是将借款用途的举证责任分配给了债权人,但其实在司法实践中,债权人举证债务人的借款用途往往也是比较困难的,新司法解释之所以把该项举证责任分配给债权人,有利于引导债权人对于大额债权债务实行共债共签形式,达到从源头控制纠纷的根本目的,更加注重交易安全的价值取向,符合当下的社会现实和公众期待,也有利于强化公众的市场风险意识,避免引发不必要的纠纷。

▌四、律师建议

1、对于债权人而言

当准备出借款项的时候,不仅要考察债务人个人的偿还能力,还应该考察债务人的婚姻情况、家庭经济状况、消费水平、信用状况等,明确债务属于个人债务还是夫妻共同债务。为减少风险,增加债权的安全性,可及时收回出借款项,让举债人夫妻共债共签是最稳妥的交易方案。

2、对于夫妻举债一方而言

为明确债务由个人承担还是夫妻共同承担,在借款时就应当对举债用途和借款流转明细做出详细安排。若债务已经形成,为避免该债务被认定为夫妻共同债务,可尽快搜集证据证明所借款项并非用于夫妻共同生活、共同生产经营,可告知夫妻另一方举债事实,要求另一方配偶谨慎对待该债务,避免另一方配偶被债权人通过某些如电话录音、短信的形式固定追认债务的意思表示;为避免该债务被认定为个人债务,则可以用书面协议、电话、微信、短信或邮件等方式将所负债务取得另一方配偶的追认。

3、对于非举债配偶方来说

对于配偶的借款行为应当予以谨慎,一旦与配偶共同签署借款协议或追认配偶的债务,将面临承担共同还款的法律责任,除非有证据证明被欺诈、胁迫、显失公平等法定情形,否则无法避免承担共同还款的责任。债务形成后也要小心谨慎,避免被债权人固定事后追认承诺还债的证据,而被认定为属于夫妻共同债务。